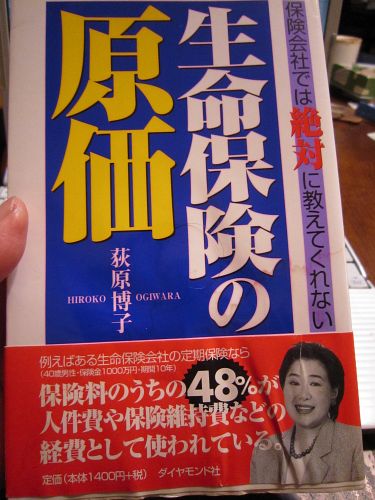

生命保険の原価

10年ほど前に萩原博子さんが書いた【生命保険の原価】という本が話題に

なったことがあります。

タイトルの横には『保険会社では絶対に教えてくれない』と入っていました。

本の帯には(私の蔵書はかなりヨレヨレになっていましたが^_^;)

{kind=link}

【ある生命保険会社の定期保険・40歳男性・保険金1000万円・期間10年

保険料のうちの48%が人件費や保険維持費などの経費として使われている】

…と書かれています。

宝籤だって払った金額の半分しか賞金として還元されないのですから、

不当に高い経費とも思えませし、それが暴露されたからと言って

どうってこともないのにと感じたことが思い出されます。

そして一昨年の暮れ頃でしたか、

ライフネット生命が”業界初の保険の原価”を開示して話題になりました。

私は代理店手数料だって開示して良いと思っている保険屋ですから

”原価”だって開示することには賛成です。

ただ、私が気になったのは、リンク先の記事の中にも、

書かれていた以下の文言です。

>同じ日本人が対象のため、原価である純保険料はほぼ同額であり…

ほんとうにそうでしょうか?

だとしたら

当然60歳男性の保険料も例外ではないはずです。

それなのにライフネット生命より、私が代理店手数料も頂けちゃう

あんしん生命の保険料が安いのはなぜなのでしょうか?

情報開示はトコトンやって欲しいと思っていますが…

そもそも生命保険の”原価”とは何かが私は今だによく判りません。

こんな私の疑問に応えてくれそうなセミナーが来週28日(木)にあります。

前回のブログで紹介しそこねた坂本さんのアカラックス・セミナーです。(^_^;)

このブログは少子高齢化・自己責任時代に向けて保険がその社会的責任を果たせるよう

そして、こらからのライフ・スタイルに適応した納得できる保険撰びが出来るよう

Dr.KENの熱い思いを込めたもので、特定の団体や商品を中傷するものではありません。